探花 av 内存插足降价通说念,国产手机不错乐不雅了吗?

文 | 念念辨财经探花 av

此前分析智能手机行业时,咱们细则了如下事实:

其一,AI 手机对行业是一次用功的机会,但由于内存等原材料价钱攀升,给企业带来较大的资本背负,如小米手机毛利率在本年受到相比大制约,解决层也屡次强调内存价钱敌手机资本的影响;

其二,摆在手机厂商眼前有两条路,要么将原材料资本转嫁给消费者(产物加价更多),要么企业我方承担部分资本(如小米那般濒临毛利率稀释的压力)。

2024 年 Q4 之后,内存价钱有了一定程度的收缩,乐不雅派再次现身,以为后来国产手机厂商将迎来简直的量价王人升。

这又让咱们猜想一年多以前,手机阛阓刮起的一阵乐不雅风,一方面社会纪律规复常态,不错一扫行业往日阴沉,灵验提振总需求,另一方面厂商们也不错乘 AI 手机东风加快高端化进度,以至于每个厂商都憋足劲要把苹果拉下马。

结果咱们都知说念,上述两大预期照实都在发生,但其成果却有不同程度的扣头,手机总销量同比增长初始回正,但并未有质的飞跃,高端化也在进行,仅仅其推并非整个是由品牌溢价鼓舞,而主若是由原材料飞腾导致(厂商毛利率反而下行 ) 。

咱们究竟该怎样看待现时智能手机行业乐不雅念念想,两次乐不雅预期又有何异同呢 ? 本文中枢不雅点:

其一,AI 化敌手机厂商带来了双刃剑,产物高端化的愿景和内存为代表的原材料价钱上扬撞期,企业在出路光明中利润反而被稀释;

其二,技能道路和买卖环境发生紧要调整,上游原材料资本初始触顶且将插足下行通说念,手机厂商的资本压力将取得缓释;

其三,在胶著的阛阓竞争环境下,手机厂商不会贸然提高溢价才调(大幅加价),短期内对行业应该持严慎乐不雅作风,而非一味看多。

内存已毕加价周期,手机厂商压力缓解

AI 手机想法大热之后,内存价钱片时快速飞腾,这背后乃是技能和买卖双迫切素共同作用的结果。

咱们先看技能层面。

AI 手机提供的端侧 AI 允许用户将数据留在腹地,但端侧 AI 的单用户场景意味着 Batch Size(批量大小)为 1,这意味着每次从内存加载模子参数到芯片上时,其资本只可摊派到单个 token 上,无法通过其他用户的并发估量打算来缓解这一瓶颈。

提妙手机硬件内存便成为确保端侧大模子性能的前置条目,2022 年国产旗舰机的内存大致在 7G 高下,2024 年之后动辄 10G 以上内存还是成为国产旗舰机标配。

探花 av

探花 av

即便如斯,从模子参数占据的存储空间来看,现时 AI 手机的内存容量仍旧是严重不及的,国金证券曾测算以 Llama7B 模子为例,在 FP16 才略下,每个参数占据两个字节,对应了 14GB 的内存容量,此外还要加上控制和操作系统所波及的联所有据。

这阐述 AI 手机的技能道路较之已往进行了一定调整,在此之前有技能道路以为 AI 手机应该在端侧运行大模子,但后来业内逐渐汲取了端云集结的技能道路,复杂任务一样不错通过网页或客户端接入云工作来完成,而非依赖腹地化运行复杂本色,如斯便极大缩短了端侧的硬件要求。

这就将手机厂商从无停止的堆硬件(尤其是内存)中目田出来,松开硬件资本,同期为得志手机厂商需求,内存厂商初始调整出产节拍,如减产以致停产 DDR4 以下规格的内存产能,加大 DDR5 内存的产能供给。

这一方面使笔直机内存的总需求延迟速率在赶快放缓,另一方面上游厂商随之调整的节拍也提高了高性能内存的供给,供需关系初始扭转,内存价钱随之下行。

咱们再看买卖要素。

2024 年内存阛阓大涨主要原因为 :

11ABCD1)此前的大家厂商堕入浩繁性亏空,为脱离窘境厂商寄但愿于加价求生;

2)2024 年 AI 手机和 AIPC 想法的火热,也提高了厂商的溢价才调,预期提高,内存价钱随之飞腾。

如今受 AI 化以偏激他要素影响,2024 年大家智能手机出货量较之以往照实有了较着的晋升,但仍然未能称愿打酿成为新的"换机潮",2024 年 IDC 瞻望的大家智能手机出货数据仍然低于 2021 年之前的水平,行业元气并未整个规复。

卑劣产物出货的不顺畅,技能道路的调整,倒逼内存厂商们不得不从头念念考"生涯如故物化"这一泼辣的问题。

在上述诸多要素作用下,供应链与厂商又一次调整了博弈关系,内存阛阓由卖方阛阓转为买方阛阓,亢奋飞腾一年的内存价钱由此松动。

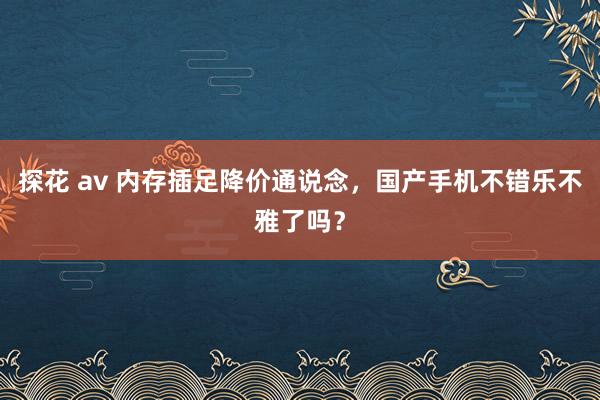

上图为 TREND FORCE 制作的最近一周主要内存制式的现价变动情况,不错发现中低端内存价钱在快速下行中,高端制式芯片价钱相对坚挺(也基本触顶)。

上述分析加上数据的论证,都在指向内存价钱的飞腾周期还是已毕,接下来价钱下行速率会有所分化(高端制式内存价钱下行相对平滑,中低端内存则呈加快下跌势头)。

关于手机厂商这不止为一大利好,移掉高资本的大石头,对企业利润的规复大有裨益。

对畴昔审慎乐不雅

当 AI 手机大热之后,咱们也以为这将是国产手机高端化的友好机会,量价王人升的好意思好景观就在目下。遐想并未照进试验,背后主要亦然买卖道路的选用原因。

一般来说,若有强品牌和高市占率加持,产物天然会有高溢价才调,产物会获利极高的毛利率,苹果的损益表即是最直不雅的讲明。

如今的中国手机厂商仍在内卷中拼杀,2020 年之前厂商之间市占率仍然有较大互异,但在现时的 2024 年包括苹果在内的手机厂商,市占率的互异还是额外之小,这意味着厂商要破钞更大的力气才能从敌手们手中夺回少量阛阓份额,竞争十分胶著。

此外,轻飘的阛阓份额意味着产物的互异化也在缩小,价钱因此成为最迫切的竞争维度(莫得之一)。尽管 AI 手机给了全行业以高端化的机会,但碍于热烈的竞争状态,厂商们只可有截止加价,以致于我方承担部分原材料加价的资本,而不是传导至末端消费者。

这在咱们此前分析小米手机时还是有了额外直不雅的展现,大大批时间内小米毛利率与 ASP 呈正联系性,剔除 2021 年大家供应链大唠叨导致的 ASP 与毛利率不匹配时局后,2024 年上图中两条折线的进展仍然显现出一些信号:

1)AI 手机并未给小米手机带来强订价才调,2024 年小米手机 ASP(平均单部手机价钱)仍低于 2021 年,官方将此解释为大家低端手机出货量增多摊薄了平均价钱;

2)较之已往小米手机毛利率有了较大改善,但环比却是鄙人降通说念中,同期 ASP 的数据则相对庄重,官方将此归因为内存等原材料飞腾带来的压力。

集结前文分析以及对两条折线的再不雅察,咱们就会发现小米在 2024 年汲取了积极的估量打算计谋,浅薄来说在订价方面更为克制(廉价),企业主动承担部分原材料飞腾的资本,一切以相识市占率为前提。

这就导致手机厂商的手执 AI 化新想法利器,并未能蜕变为较着的买卖价值,反而在估量打算中要环视傍边,惟恐敌手从头祭起价钱战,被抄后路,这亦然市占率拉不开差距时企业们的习用技巧。

那么当原材料资本压力缓解之后,手机厂商又当怎样选用呢?篇幅原因咱们只揭示论断:

其一,以存储为代表的原材料资本触顶以及开启降价之后,手机厂商们的损益表会取得较着缔造,小米手机畴昔 1-2 个季度财报应该会有所展示;

其二,在热烈的竞争环境中,大大批厂商应该会克制加价,换句话说除华为之外都不具备提高溢价的才谐和条目;

其三,在"毛利 = 销量 * 毛利率 = 行业规模 * 市占率 * 毛利率"公式中,毛利率大小取决于上游供应链让利幅度(短期内高端内存下行幅度较小,且品牌溢价受到制约),市占率和行业规模全体变动相对不大(内需仍然低迷加之竞争地方严峻)探花 av,因此天然短期内手机厂商的估量打算压力会取得缓释,但咱们全体应该持审慎乐不雅作风,而非一味唱多。