虎牙 裸舞 华安证券: 给以亚辉龙买入评级

华安证券股份有限公司谭国超,钱琨近期对亚辉龙进行盘问并发布了盘问论述《三季度短期承压虎牙 裸舞,特质边幅和国际化启动增长》,本论述对亚辉龙给出买入评级,现时股价为18.21元。

亚辉龙(688575)

主要不雅点:

事件:

2024年10月30日,公司发布2024年第三季度论述。2024年1-9月,公司实现交易收入13.94亿元(-9.78%),归母净利润2.19亿元(-23.29%),扣非净利润2.08亿元(+19.01%);单三季度,公司实现交易收入4.34亿元(-7.69%),归母净利润0.46亿元(-68.21%),扣非净利润0.46亿元(+0.08%)。

点评:

国内三季度功绩承压,国际发光业务增速较快

2024年1-9月,公司自产非新冠业求实现交易收入11.42亿元(+24.40%),自产化学发光业务交易收入10.37亿元(+29.15%),其中本身免疫会诊业务同比增长31.41%,心肌绚烂物会诊业务同比增长49.84%,生化会诊业务同比增长37.11%;论述期内,公司生化会诊业务也获得较快增长,同比增长37.11%。举座来看,前三季度发光业务国际增速度先国内趋势昭着:1)前三季度国内发光业务(试剂/耗材/仪器,不含新冠)收入9.02亿元(+27.01%),单三季度有所承压,主要原因系发光集采落地及渠谈库存更正。2)国际商场加快拓展,前三季度公司国际地区发光业务收入1.34亿元(+45.71%),其中国际自产发光试剂(含耗材)交易收入同比增长60.24%。

新增装机稳步鼓舞,活水线业务推崇亮眼

2024年1-9月,公司自产化学发光仪器新增装机1727台(出库2051台,其中国内出库1182台),其中国内新增装机995台(其中600速仪器新增装机占比46.43%),国际新增装机732台,国际新增装机同比增长53.46%(国际300速仪器新增装机61台,同比增长48.78%);活水线新增装机61条,同比增长74.29%。搁置2024年9月30日,自产化学发光仪器累计装机超9980台,活水线累计装机超150条。搁置三季报末,公司自有家具掩饰国内医疗机构逾越5800家,其中三级病院超1630家,三甲病院超1230家,三甲病院掩饰率68.86%。公司特质边幅拉动仪器住院、高抬高打逻辑得到杀青,传染病、肿瘤绚烂物、甲状腺功能检测等老例试剂增速推崇亮眼,冉冉成为收入增长的中枢驱能源。

不良少妇投资提议:保管“买入”评级

公司2024-2026年交易收入有望实现20.21/23.53/27.04亿元(更正前21.71/27.36/33.76亿元),同比增长-1.6%/16.5%/14.9%;归母净利润实现3.70/5.20/7.00亿元(更正前4.85/6.60/9.00亿元),同比增长4.2%/40.6%/34.5%;对应EPS为0.65/0.91/1.23元,对应PE倍数为28/20/15X。公司行动国内稀缺的化学发光革命型IVD企业,Q3短期承压不影响永久价值判断。保管“买入”评级。

风险领导

国内计谋风险、新增装机不足预期风险、商场竞争加重风险。

证券之星数据中心把柄近三年发布的研报数据诡计,华泰证券代雯盘问员团队对该股盘问较为潜入,近三年估量准确度均值为79.83%,其估量2024年度包摄净利润为盈利4.06亿,把柄现价换算的估量PE为25.65。

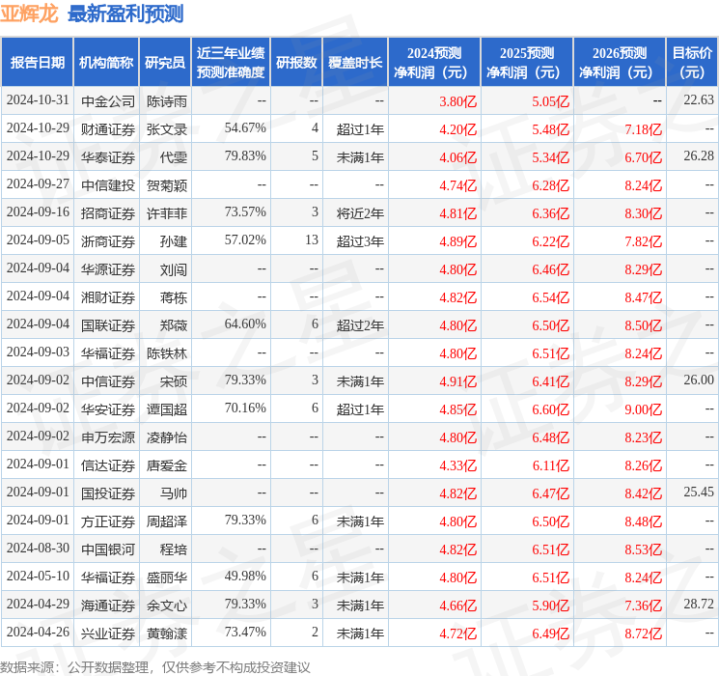

最新盈利估量明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增执评级5家;当年90天内机构经营均价为25.62。

以上推行为证券之星据公开信息整理虎牙 裸舞,由智能算法生成,不组成投资提议。